ЭјеОЪзвГ

ЁЁ

АИР§зЪСЯ

ЁЁ

ЯАЬтПт

ЁЁ

ПЮГЬД№вЩ

ЁЁ

ЪдЬт

ЁЁ

зєжЄВФСЯ

ВЮПМЮФЯз

ЩъБЈБэ

СЊЯЕЗНЪН

ЁЁ

ЛЖгИїЮЛЦРЩѓзЈМвнАСйжИЕМ

ПЮГЬМђНщ

РњЪЗбиИя

ПЮГЬИКд№ШЫ

ЪІзЪЖгЮщ

НЬВФНЈЩш

ХрбјМЦЛЎ

НЬбЇДѓИй

НЬбЇШеРњ

ПЮГЬНЬАИ

НЬбЇПЮМў

НЬбЇТМЯё

ЪЕМљНЬбЇ

ЩшБИИќаТЗжЮіАИР§

вЛЁЂЯюФПБГОА

ФГЛЏЙЄЦѓвЕЮЊвЛМЖЕчСІИККЩЩњВњЦѓвЕЃЌгаСНИіЖРСЂЕчдДЃЈСНТЗИпбЙЪаЕчЃЉЙЉЕчЁЃЕЋДгЕчСІЭјв§НгСНЛиТЗЕчдДНјЯпЙЉЕчЗНЪНЃЌВЛФмТњзувЛМЖИККЩжаЕФЬиБ№живЊИККЩЖдЙЉЕчПЩППадМАСЌајадЕФвЊЧѓЁЃвђЮЊЕиЧјДѓЕчСІЭјдкжїЭјЕчбЙЩЯВПЪЧВЂЭјЕФЃЌШєЗЂЩњЕчСІЭјЙЪеЯЃЌЮоТлДгЕчЭјШЁМИЛиЕчдДНјЯпЃЌвВЮоЗЈЕУЕНбЯИёвтвхЩЯЕФСНИіЖРСЂЕчдДЃЌЧвЦѓвЕЙЉЕчЯЕЭГФкВПЙЪеЯвВПЩФмдьГЩШЋВПЭЃЕчЪТЙЪЁЃПМТЧИУГЇгаЬиБ№живЊИККЩЃЈАќРЈЃКе§ГЃЕчдДжаЖЯЪБДІРэАВШЋЭЃВњЫљБиаыЕФгІМБееУїЁЂЭЈбЖЯЕЭГЁЂздЖЏПижЦзАжУЃЈЩњВњПижЦжааФЃЉЁЂашвЊСЌајЩњВњЕФжїГЕМфВПЗжЩшБИЁЂЯћЗРГЕЭЈЕРЕчеЂЁЂЕчЬнЁЂЪТЙЪееУїЁЂАВБЃЯЕЭГЕШЃЉЃЌЙЉЕчЯЕЭГЩшжУСЫвЛИіЖРСЂЕФгІМБЕчдДЯЕЭГЁЃЫќгЩШ§зщЙњВњФГЦЗХЦ600KWВёгЭЗЂЕчЛњзщзщГЩЃЌСНИіЪЙгУвЛИіБИгУЁЃвђВёгЭЗЂЕчЛњзщЪЧЕкШ§ЕчдДЃЌВЛБиЮЊЫќдйЩшЁАБИгУЁБЃЌЫљвдБИгУЕФВЂЮДЙКжУАВзАЃЌжЛдЄСєСЫЮЛжУЁЃ

ЯжИУЦѓвЕЮЊЬсИпЩњВњФмСІЃЌФтЖдЙЄГЇНјааРЉНЈЃЌгІМБЕчдДЯЕЭГзмШнСПашДяЕН1800KWЃЌВЂЮЏЭавЛМвЕчСІЩшМЦЙЋЫОЬсГігІМБЕчдДЯЕЭГЕФИќаТЩшМЦЗНАИЁЃЩшМЦЙЋЫОдкзлКЯПМТЧСЫЙЄГЇЕФгУЕчЩшБИИККЩЕШМЖЁЂЯжгаИпЕЭбЙХфЕчЯЕЭГжїНсЯпаЮЪНЁЂЙЉЕчЗЖЮЇКЭЙЉЕчАыОЖЕШвђЫиЃЌВЂИљОнИУГЇЕчСІВПУХЕФвтМћЃЌЬсГіСЫШ§ИіЩшМЦЗНАИЃК

ЃЈ1ЃЉдіМгЗЂЕчЛњзщЗНАИЁЃдкдЗЂЕчЛњЗПЕФдЄСєЮЛжУЩЯАВзАвЛзщЭЌЦЗХЦЕФ600KWаТЗЂЕчЛњзщЃЌгыдСНзщЗЂЕчЛњВЂааНгШыгІМБЕчдДЯЕЭГЁЃПМТЧЕНЗЂЕчЛњМЏГЩГЇЩЬЪлКѓЗўЮёЗНУцЕФЮЪЬтЃЌВЩгУетвЛЗНАИЪБВЩгУЭЌЦЗХЦЕФЗЂЕчЛњзщНЯЭзЁЃ

ЃЈ2ЃЉИќЛЛЗЂЕчЛњзщЗНАИЁЃИќЛЛЯжгаЕФЗЂЕчЛњзщЃЌИќЛЛГЩСНзщ900KWЕФЙњЭтФГЦЗХЦЗЂЕчЛњзщЁЃетЪЧПМТЧЕНЯжгаЦЗХЦЕФЗЂЕчЛњзщКФгЭСПДѓЁЂдывєБШНЯДѓЃЌЖјЧвЦфдкЕБЕиЕФЯЕЭГМЏГЩГЇЩЬЪлКѓЗўЮёВЛМАЪБЕШвђЫиЁЃНќМИФъЗЂЩњЙ§9ДЮвђЕчСІЭјНЯГЄЪБМфжаЖЯЧщПіЯТЃЌдкНгЕНЭЈжЊКѓЃЌИУГЇЩЬОљЮДФмМАЪБЕНГЁЬсЙЉЗўЮёЕФЮЪЬтЁЃЖјОЪаГЁЕїВщЃЌИУЙњЭтЦЗХЦЕФЕБЕиМЏГЩЩЬПЩЬсЙЉећЛњМЏГЩЁЂАВзАЁЂЕїЪдМАУтЗбШ§ФъЮЌЛЄЗўЮёЃЌФмБЃжЄдкНгЕНЭЈжЊКѓвЛаЁЪБФкЕНГЁЗўЮёЁЃ

ЃЈ3ЃЉВЩгУаюЕчГизщЗНАИЁЃетЪЧНќФъРДбИЫйЗЂеЙЦ№РДЕФвЛжжгІМБЕчдДЯЕЭГЃЌЭЈЙ§гааЇЖРСЂгке§ГЃЕчдДЕФЕчГизщЬсЙЉгІМБЕчдДЃЌЦфдРэШчЭМ1ЫљЪОЁЃМДЕБЪаЕче§ГЃЪБЃЌЭЈЙ§ећСїЁЂЮШбЙЁЂТЫВЈЕШзАжУЃЌжБНгЯђИКдиЪфГі220VЕчбЙЃЌВЂЖдаюЕчзщНјааИЁГфДЂФмЃЌЕчГиКЭФцБфЦїЕШЦїМўЖМДІгкКѓБИзДЬЌЃЛЕБЪаЕчжаЖЯЪБЃЌгЩОВЬЌзЊЛЛПЊЙиЦєЖЏаюЕчГизщгЩГфЕчзДЬЌБфЮЊЗХЕчзДЬЌЃЌИїВПМўДІгкФцБфзДЬЌЃЌОФцБфЦїКЭЩ§бЙЦїДІРэКѓЯђИКдиЪфГі220VЕчбЙЕФНЛСїЕчдДЁЃФПЧАЃЌАДЕчдДФцБфЦїдРэЧјЗжжївЊгагІМБЕчдДзАжУЃЈEPSЃЉКЭВЛМфЖЯЕчдДзАжУЃЈUPSЃЉСНжжЁЃ

ЭМ1 аюЕчГизщгІМБЕчдДдРэ

ЖўЁЂЗНАИОМУЗжЮігыМЦЫу

1ЃЎдіМгЗЂЕчЛњзщЗНАИЕФОМУЗжЮігыМЦЫу

дСНЬЈЗЂЕчЛњзщЕФЙКжУгыАВзАЗбЙВМЦ80ЭђдЊЃЌМгЩЯХфЕчХЬЁЂЕЭбЙПЊЙиЙёЕШИНМгЩшБИЗбгУЃЌзмЗбгУ90ЭђдЊЃЌелОЩЦкКЭЪЙгУЦкОљЮЊ10ФъЃЌЗЂЕчЛњзщелОЩжЦЖШЦНОљФъЯоЗЈелОЩЃЌВажЕТЪ5%ЃЌвбОЪЙгУ5ФъЃЌОЩЗЂЕчЛњзщФПЧАЪаГЁЖўЪжМлЮЊ10ЭђдЊЁЃУПЬЈЛњЦНОљУПФъдЫааЪБМф200аЁЪБЃЌИљОнЭљФъЭГМЦЪ§ОнВтЫуЃЌУПKW?hЕФШМгЭЯћКФ270gЃЈЭЈГЃГЇМвЕФЗЂЕчЛњЫЕУїЪщзЂУїЕФБШгЭКФЮЊ200ЁЋ220g/KW?hЃЌЕЋГЇМвЪ§ОнЭЈГЃдквРОнЬиЖЈЧщПіВтЫуЕФЃЌЪЕМЪЪЙгУЪБгЩгкВёгЭжЪСПЁЂзїЮЊгІМБЕчдДЗЂЕчЛњЕФЦЕЗБЦєЖЏКЭЙиБеМАЪЙгУЙ§ГЬжаЕФВйзїЫ№КФЕШЃЌЪЕМЪБШгЭКФНЯИпЃЉЃЌЮЌЛЄЮЌаоЗбУПЬЈ20000дЊ/ФъЁЃгЩгкЪЙгУЪБМфЩйЃЌЗЂЕчЛњзщЕФдЫгЊЗбгУЕФСгЛЏЯжЯѓВЛУїЯдЁЃШєаТЙКЕФЭЌЦЗХЦвЛзщЗЂЕчЛњзщМлИёЮЊ50ЭђдЊЃЌМгЩЯИНМгзАжУЃЌЗбгУЙВМЦ55ЭђдЊЃЌЦфЫќОМУЪ§ОнгыдЗЂЕчЛњзщЯрЭЌЁЃ

Дг2002ФъвдРДЃЌЙњМЪдгЭМлИёЗСЫЫФЮхБЖЃЌЪмдгЭМлИёгАЯьЃЌВёгЭМлИёвВвЛжБГЪЩЯЩ§ЕФЧїЪЦЃЌетРяднАД7000дЊ/ЖжМЦЫуЃЌЙРМЦЮДРДВёгЭЦНОљМлИёгІИУИпгкетИіЫЎЦНЁЃдСНзщЗЂЕчЛњзщЕФФъШМгЭЗбгУЮЊЃК

ЃЈдЊЃЉ

аТдівЛзщЭЌЦЗХЦЭЌбљЙІТЪЕФЗЂЕчЛњзщаТдіЕФШМгЭЗбгУЮЊ

ЃЈдЊЃЉЃЌаТдіЮЌЛЄЮЌаоЗбЮЊ20000дЊ/ФъЁЃ

аТдіЗЂЕчЛњзщЕФФъелОЩЗбЮЊЃК

ЃЈдЊЃЉ

аТдіЗЂЕчЛњзщЗбгУдіМгСЫЦѓвЕЫљЕУЫАЧАЕжПлЖюЃЌвдЫљЕУЫАТЪ25%МЦЫуЃЌдђЦфНкЫАЖюЮЊЃК

ЃЈдЊЃЉ

вд5ФъЪЙгУЪйУќЦкМЦЫуЁЃдквдКѓЕФ5ФъжаЃЌВЩШЁдіМгЗЂЕчЛњзщЗНАИЕФФъЗбгУЯжН№СїШчБэ1ЫљЪОЁЃ

Бэ1жаЃЌЛњЛсЫљЕУЫАЕїећЖюЪЧжИБЃСєЪЙгУдЗЂЕчЛњзщЖјЪЇШЅСЫДІжУдЗЂЕчЛњзщЖјв§Ц№ЕФЫљЕУЫАЕїећЃЌЦфжЕМЦЫуЙ§ГЬШчЯТЃК

дСНзщЗЂЕчЛњзщЕФФъелОЩЗбЮЊЃК

ЃЈдЊЃЉ

ФПЧАЕФзЪВњеЫУцМлжЕЮЊЃК

ЃЈдЊЃЉ

ШчЯждкНјааДІжУЃЌгЩгкЪаГЁМлжЕЮЊ200000дЊЃЌЕЭгкзЪВњеЫУцМлжЕЃЌдђЕжПлЫљЕУЫАЖюЮЊЃК

ЃЈдЊЃЉ

Бэ1жаЃЌЦкФЉЫљЕУЫАЕїећЯюЪЧжИаТдіМгЗЂЕчЛњзщЦкФЉДІжУЫљЕУЫАЕїећЖюЃЌМЦЫуЙ§ГЬШчЯТЃК

ЃЈдЊЃЉ

ИУЦѓвЕЕФЫАКѓЛљзМЭЖзЪЪевцТЪ13%ЃЌИљОнБэ1ОЛЗбгУЯжН№СїСППЩвдМЦЫуГіЃЌдіМгЗЂЕчЛњзщЗНАИЕФФъЗбгУЮЊ868585дЊЁЃ

2ЃЎИќЛЛЗЂЕчЛњзщЗНАИЕФОМУЗжЮігыМЦЫу

ВЩШЁетвЛЗНАИЃЌЫљИќЛЛЕФЙњЭтФГЦЗХЦЕФСНзщ900KWЗЂЕчЛњзщЕФЙКжУЗбЁЂАВзАЗбМАШЋздЖЏХфЕчЙёЗбгУЕШЃЌзмЙВЮЊ200ЭђдЊЃЌВЩгУЦНОљФъЯоЗЈМЦЫуелОЩЃЌелОЩЦк10ФъЃЌВажЕТЪ5%ЁЃПМТЧ5ФъЪЙгУЦкЃЌ5ФъФЉЕФЪаГЁМлИё20ЭђдЊ/ЬЈЁЃУПЬЈЛњЦНОљУПФъдЫааЪБМф200аЁЪБЃЌУПKW?hЕФШМгЭЯћКФ220gЃЈИУЦЗХЦВёгЭЗЂЕчЛњДјгаздЕїЪНЕчзггЭЗЇЃЌПЩИљОнИКдиДѓаЁздЖЏЕїНкгЭСПЃЌНЯИпЕФЦЗжЪФмБЃжЄГЄЪБМфЪЙгУЪББЃГжКУЕФзДПіЃЌЧвИзЬзгыЛюШћЮЧКЯвВНЯКУЃЌвђДЫБШгЭКФНЯЕЭЃЉЃЌЮЌЛЄЮЌаоЗбУПЬЈ10000дЊ/ФъЁЃ

АДЭЌбљЕФЗНЗЈЃЌПЩМЦЫуГіФъШМСЯЗбгУЮЊЃК

ЃЈдЊЃЉ

аТЗЂЕчЛњзщЕФФъелОЩЗбЮЊЃК

ЃЈдЊЃЉ

дк5ФъЪЙгУЦкФкЃЌИќаТКѓгыИќаТЧАЯрБШЃЌИїФъЫљЕУЫАНкЫАЖюЮЊЃК

ЃЈдЊЃЉ

дк5ФъЪЙгУЦкНсЪјЪБЃЌаТЗЂЕчЛњзщДІжУЕФЫљЕУЫАЕїМѕЖюЮЊЃК

ЃЈдЊЃЉ

ШчЙћВЩгУБОЗНАИЃЌПЩвдРћгУдгаЕФЗЂЕчЛњЗПЁЂгЭЙоЁЂдывєжЮРэЩшЪЉЁЂЭЈЗчЁЂХХбЬЁЂРфШДЁЂЯћЗРДыЪЉЁЂЫЎФЛУ№Л№ЛђЖўбѕЛЏЬМУ№Л№ЕШЩшЪЉЃЌетаЉЗбгУНЋВЛЛсЗЂЩњЁЃИќЛЛаТЗЂЕчЛњзщЕФЗбгУЯжН№СїМћБэ2ЁЃ

ИљОнБэ2ЃЌАДЦѓвЕЕФЫАКѓЛљзМЭЖзЪЪевцТЪ13%ЃЌПЩвдМЦЫуГіИќЛЛЗЂЕчЛњзщЗНАИЕФФъЗбгУЮЊ1009902дЊЁЃ

3ЃЎВЩгУаюЕчГизщЗНАИЕФОМУЗжЮігыМЦЫу

ЃЈ1ЃЉФцБфЦїВЩгУEPSЛЙЪЧВЩгУUPSЕФБШНЯбЁдё

UPSЪЧЗЂеЙБШНЯГЩЪьЕФВЛМфЖЯЕчдДММЪѕЃЌЖјEPSЪЧНќМИФъВХЗЂеЙЦ№РДЕФгІМБЕчдДММЪѕЁЃСНепОљЪЧВЩгУСЫIGBIФцБфММЪѕКЭPWMТіПэЕїжЦММЪѕЃЌЕЋЫќУЧЕФЙЄзїдРэгжгаВЛЭЌЁЃДѓЙІТЪЕФUPSЭЈГЃВЩгУдкЯпЪНЕФЃЌМДUPSВЛТлЪаЕчЪЧЗёе§ГЃЃЌЫќЖМвЛжБгЩФцБфЦїЙЉЕчЃЌМДАДееЁАЪаЕчЪфШыЁњећСїЃЈГфЕчЃЉЁњФцБфЁњЪфГіЁБЕФТЗГЬНјааЃЌжЛгадкФцБфЦїЙЪеЯЛђЙ§диЪБВХИФгЩЪаЕчЙЉЕчЁЃдкЪаЕчвьГЃЪБЃЌФцБфЦїгЩЕчГиЬсЙЉФмСПЃЌФцБфЦїЪМжеДІгкЙЄзїзДЬЌЃЌБЃжЄЮоМфЖЯЪфГіЁЃEPSРрЫЦгкДѓЙІТЪЕФКѓБИЪНUPSЃЌЦНЪБФцБфЦїВЛЙЄзїЃЌЪаЕчЖЯЕчЪБВХЦєЖЏЃЌвЛАуВЛЖдЕчдДНјааКуСїЁЂКубЙДІРэЁЃЭМ2ЯдЪОСЫСНепжЎМфдРэЩЯЕФЧјБ№ЁЃ

ЭМ2 EPSгыUPSЙЄзїдРэЕФЧјБ№

Г§ДЫжЎЭтЃЌСНепЕФВЛЭЌжЎДІЛЙБэЯждкЃКЂйЮЊUPSГ§СЫЬсЙЉгІМБЙЉЕчЭтЃЌЛЙМцБИИФЩЦЪаЕчЦЗжЪЕФЙІФмЃЌЖјEPSдђжївЊНтОіЪаЕчЙЪеЯЪБЕФгІМБЙЉЕчЮЪЬтЃЛЂкUPSжївЊЪЧЮЊITаавЕЩшБИЬсЙЉгУЕчБЃеЯЃЌEPSдђЪЪгУгкИїжжаавЕЃЛЂлUPSЙЉЕчФЃЪНвЊЧѓЧаЛЛЪБМфКмЖЬЃЈ0ЁЋ10msЃЉЃЌEPSдђЯрЖдНЯПэЃЈ0ЁЋ4sЃЉЃЛЂмEPSЫљДјИКдиЛьдгЃЌUPSжївЊДјМЦЫуЛњРрИКдиЃЛЂнUPSЖдгкдЫааЛЗОГвЊЧѓНЯИпЃЌEPSдђвЊЧѓФмЪЪгІИїжжЛЗОГЁЃСНепзлКЯжИБъЖЈадБШНЯМћБэ3ЁЃ

UPSзЈЮЊITаавЕЕФМЦЫуЛњРрКЭЭЈбЖРрИКдиЖјЩшМЦЃЌЦфИКдиЪЪгІФмСІВЛМАEPSЁЃШчЙћгІМБЙЉЕчГЁКЯКЌгаНЛСїИагІЪНЕчЖЏЛњвЛРрЕФИаадИКдиЃЌФЧУДдкUPSЕФЩшМЦбЁаЭКЭЪЙгУжаОЭЛсГіЯжКмДѓЮЪЬтЁЃгЩгкНЛСїЕчЖЏЛњЕФЦ№ЖЏЕчСїЭЈГЃЪЧЦфЖюЖЈЕчСїЕФ5ЁЋ7БЖЃЌЖјUPSЕФЙ§диФмСІБъзМЙцЖЈЃКЙ§ди125ЃЅЪБЃЌAРрЮЊ10minЃЌBРрЮЊ1minЃЌCРрЮЊ30sЃЛЙ§ди150ЃЅЪБ10sЁЃШчЙћЯывЊUPSФмГаЪмЕчЖЏЛњЦ№ЖЏЕчСїЕФГхЛїФмСІЃЌЪЦБивЊдіДѓUPSЕФЖюЖЈШнСПЃЌетЮовЩНЋМгДѓЭЖзЪЃЌЛЙЮДБиФмГЙЕзНтОіЮЪЬтЁЃ

ДгЩЯЪіЖдБШЗжЮіПЩвдПДГіЃЌШчбЁдёаюЕчГизщгІМБЕчдДЗНАИЃЌEPSИќЪЪКЯИУГЇЕФЕчСІИКдиЬиЕуЁЃШчВЩгУUPSЃЌвЛИіПЩааЕФЗНАИЃЌЪЧЖдЙЄГЇЕФвЛаЉЕчШнадИКдиЃЈЛђАВБЃЯЕЭГЁЂЭЈбЖЯЕЭГЁЂздЖЏзАжУПижЦЯЕЭГМАМЦЫуЛњЪвЕШЃЉВЩгУЖрИіЖРСЂЕФUPSВЛМфЖЯЕчдДЃЌЖдЕчзшадЁЂЕчИаадИКдиЃЈШчжївЊЩшБИЕчЖЏЛњЁЂЕчЬнЁЂЫЎБУЁЂЗчЛњЕШЃЉМЬајгЩВёгЭЗЂЛњЕчЛњзщЬсЙЉгІМБЕчдДЁЃЕЋетвЛЗНАИЕФЭЖзЪГЩБОУїЯдЦЋИпЃЌЧвUPSЬсЙЉЕФгІМБЕчдДбгајЪБМфвВНЯЖЬЃЌВЛФмТњзуПЩФмЛсГіЯжЕФНЯГЄЪБМфЪаЕчжаЖЯЕФЧщПіЁЃвђДЫЃЌВЩгУаюЕчГизщИќаТЗНАИЪБЃЌбЁдёEPSгІМБЕчдДзАжУЁЃ

EPSАДЫљДјИКдиЕФжжРрДѓжТПЩвдЙщФЩЮЊвдЯТ3жжЃКЂйжївЊгУгкгІМБееУїКЭЪТЙЪееУїЕФЕЅЯрEPSЃЛЂкгУгкгІМБееУїЁЂЪТЙЪееУїжЎЭтЃЌЛЙгагІгУгкПеЕїЁЂЕчЬнЁЂОэСБУХЁЂХХЦјЗчЛњЁЂЫЎБУЕШЕчИаадИКдиЛђМцЖјгажЎЕФЛьКЯЙЉЕчЕФШ§ЯрЯЕСаEPSЃЛЂлжБНгИјЕчЖЏЛњЙЉЕчЕФБфЦЕЯЕСаEPSЃЌПЩвдЮЊвЛМЖИККЩКЭЬиБ№живЊИККЩгУЕчЩшБИЛђЯћЗРЩшБИЬсЙЉЕкЖўЛђЕкШ§ЕчдДЁЃгЩгкЦѓвЕЕФжївЊЩшБИашвЊСЌајЩњВњЃЌвђДЫгІбЁдёБфЦЕЯЕЭГЕФEPSзАжУЁЃ

ЃЈ2ЃЉEPSгІМБЕчдДЯЕЭГгыВёгЭЗЂЕчЛњгІМБЕчдДЯЕЭГЕФБШНЯЗжЮі

ВёгЭЗЂЕчЛњзщзїЮЊДЋЭГЕФгІМБЕчдДЃЌжСНёвбгаЮхЁЂСљЪЎФъЕФРњЪЗЁЃВёгЭЗЂЕчЛњЕФШнСПНЯДѓЃЌПЩВЂЛњдЫааЧвГжајЙЉЕчЪБМфГЄЃЌЛЙПЩЖРСЂдЫааЃЌВЛгыЕиЧјЕчЭјВЂСадЫааЃЌВЛЪмЕчЭјЙЪеЯЕФгАЯьЃЌПЩППадНЯИпЁЃгШЦфЖдФГаЉЕиЧјГЃгУЪаЕчВЛЪЧКмПЩППЕФЧщПіЯТЃЌАбВёгЭЗЂЕчЛњзїЮЊБИгУЕчдДЃЌМШФмЦ№ЕНгІМБЕчдДЕФзїгУЃЌгжФмЭЈЙ§ЕЭбЙЯЕЭГЕФКЯРэгХЛЏЃЌНЋвЛаЉЦНЪББШНЯживЊЕФИККЩдкЭЃЕчЪБЪЙгУЃЌвђДЫИУгІМБЕчдДЯЕЭГдкЙЄГЬжаЕУЕНЙуЗКЕФЪЙгУЁЃ

ЕЋЪЧЃЌВёгЭЗЂЕчЛњЪЙгУвВДјРДжюЖрЮЪЬтЃЌЦЉШчеМгУУцЛ§НЯДѓЃЌГ§ЗЂЕчЛњзщЭтЃЌЛЙашПМТЧПижЦЁЂХфЕчЁЂгЭЯфЕШИНЪєЩшБИМфЃЌЖдЦНУцКЭПеМфвЊЧѓНЯИпЃЌЛЙашвЊЖдДЂгЭМфНјааЗРЛ№ДІРэЁЃСэЭтЃЌВёгЭЗЂЕчЛњзщДјРДЕФдывєЁЂеёЖЏЁЂХХбЬЁЂЭЈЗчЁЂЗРГБЁЂЗРЖГЕФЮЪЬтЃЌЖдЛЗОГвЊвВдьГЩбЯжигАЯьЁЃвђДЫЃЌетжжгІМБЕчдДЯЕЭГВЂВЛЪЪКЯгІгУгквЛаЉЖдЛЗОГвЊЧѓНЯИпЕФвНдКЁЂЩЬвЕжааФЁЂЙЋЙВЛюЖЏГЁЫљЁЂБіЙнКЭаДзжТЅЕШЙЄГЬЁЃНќМИФъЗЂеЙЦ№РДЕФEPSгІМБЕчдДПЫЗўСЫДЋЭГЕФВёгЭЗЂЕчЛњзщДцдкЕФжкЖрЮЪЬтЃЈСНепИїЯюадФмжИБъЖдБШМћБэ4ЃЉЃЌдНРДдНЖрЕФетбљЕФаТНЈЩшЪЉВЩгУEPSзїЮЊЪзбЁгІМБЕчдДЯЕЭГЁЃББОЉАТдЫЛсКмЖрГЁЙнЕФНЈЩшЖМНЋEPSзїЮЊЕквЛгІМБЕчдДЁЃ

гЩДЫПЩМћЃЌEPSгІМБЕчдДЕФгХЪЦЪЧВёгЭЗЂЕчЛњЮоЗЈЬцДњЕФЁЃЕЋФПЧАEPSдкЙЄвЕЩњВњжагІгУЛЙВЛЪЧЬЋЙуЗКЃЌжївЊЪЧДцдкСНИіЮЪЬтЃКвЛЪЧEPSгІМБЕчдДЙЉЕчГжајЪБМфБШНЯЖЬЃЌБъзМаЭЕФЮЊ60ЗжжгЃЌЫфПЩЭЈЙ§бгЪБНгПкбгГЄЙЉЕчЪБМфЃЌЕЋашвЊГЩБЖдіМгаюЕчГизщЕФЪ§СПЃЛЖўЪЧEPSзАжУЕФЭЖзЪМИКѕЮЊНјПкЗЂЕчЛњМлИёЕФ3БЖЁЃБОЙЄГЬЪЧЗёПЩВЩгУEPSгІМБЕчдДЗНАИЛЙашвЊНсКЯЙЄГЇЕФОпЬхЧщПіНјвЛВННјааЗжЮіЁЃ

етРяЯШЗжЮіЕквЛИіЮЪЬтЁЃДгНќ5ФъЕчЭјЙЉЕчЪ§ОнЗжЮіЃЌЗЂЩњЕФЕчЭјЖЯЕчдк30ЗжжгвдФкЕФДЮЪ§еМ32%ЃЌдк30ЁЋ60ЗжжгЕФДЮЪ§еМ63%ЃЌдк60ЁЋ120ЗжжгЕФДЮЪ§еМ4%ЃЌ120ЗжжгвдЩЯЕФДЮЪ§еМ1%ЁЃгЩгкЙЄГЇвЛаЉжївЊЩшБИСЌајЩњВњЃЌЯдШЛНівРППEPSзїЮЊгІМБЕчдДEPSЖЈЮЛЮЊгІМБЕчдДЃЌЖјВёгЭЗЂЕчЛњЭЈГЃЮЊБИгУЕчдДЯдШЛЪЧВЛЙЛЕФЁЃЕЋЪЧЃЌПЩвдГфЗжРћгУЙЄГЇЯжгаЕФСНЬЈЗЂЕчЛњзщЃЌзщНЈвЛИівдEPSЮЊгІМБЕчдДЁЂвддгаСНзщЗЂЕчЛњзїЮЊБИгУЕчдДЕФгІМБЕчдДЯЕЭГЃЌДгЖјПЩвдНтОіЩЯЪіЕФНівдEPSзїЮЊгІМБЕчдДЕФДцдкЕФбгЪБЖЬЕФЮЪЬтЁЃИУЗНАИгІМБЕчдДЯЕЭГЕФЛљБОМмЙЙШчЭМ3ЫљЪОЁЃЕБЪаЭјЖЯЕчЪБМфГЌЙ§EPSБИгУЪБМфЪБЃЌПЩЦєЖЏЗЂЕчЛњЙЉгІвЊКІИКдиЃЈШчЩњВњПижЦжааФЁЂСЌајЩњВњЩшБИЁЂЯћЗРСЊЖЏЕШЃЉЁЃ

ЭМ3 ЁАEPSЃЋЗЂЕчЛњзщЁБгІМБЕчдДЯЕЭГМмЙЙ

ЃЈ3ЃЉЁАEPSЃЋЗЂЕчЛњзщЁБЗНАИЕФОМУЗжЮігыМЦЫу

ИљОнЙЄГЇЕЭбЙХфЕчЭјЕФЩшжУМАИїРрЬиБ№живЊКЩдиИКдиЙІТЪЃЌАДЛьКЯИКдиEPSШнСПМЦЫуЗНЗЈЃЌШЗЖЈдкдгаЕФAЃЃЁЂBЃЃЕЭбЙХфЕчЗПМАРЉНЈГЇЧјЕФCЃЃХфЕчЗПИїЩшвЛИі400KWЛьКЯИКдиаЭШ§ЯрEPSЙёЃЈФГЦЗХЦHBESЯЕСаEPSВњЦЗЃЉЃЌМДПЩТњзувЊЧѓЁЃаюЕчГизщХфжУЪ§СПгІПМТЧЕчдДБИгУЪБМфМАОМУадЃЌгЩгкВЩгУЯжгаЗЂЕчЛњзщзїЮЊГЄЪБМфгІМБЕчдДЃЌДгЪаЕчЖЯЕчИХТЪЗжВМРДПДЃЌБИгУЪБМфЮЊ60ЗжжгЕФаюЕчГиХфжУЪЧзюОМУЕФЁЃвђДЫЃЌИїEPSЙёЕФКѓБИЪБМфЙёЮЊ18зщ1800ЁС1000ЁС2280ЕФЕчГиЙёЃЈУмЗтЪНУтЮЌЛЄЧІЫсаюЕчГиЃЉЁЃ

АДЩЯЪіХфжУЃЌУПзщEPSзАжУЕФЙКжУЗбгУЮЊ115ЭђдЊЃЈЦфжаЃК70ЭђдЊEPSЩшБИЗбЃЌ45ЭђЮЊаюЕчГизщЗбгУЃЉЃЌСэМЦЫуХфЕчЗПРЉНЈЗбгУЁЂEPSзАжУАВзАЗбгУМАОжВПЯпТЗИФдьЗбгУдМ10ЭђдЊЃЈАќРЈгІМБееУїЯЕЭГЯпТЗИФдьЃЉЃЌдђШ§зщEPSгІМБЕчдДзАжУзмЭЖзЪ375ЭђдЊЁЃ

АДЙњМвВЦЮёжЦЖШЙцЖЈЃЌЕчзгЩшБИАД5ФъЦкелОЩЃЌМЦШЁ3ЁЋ5%ВажЕЁЃетРяПМТЧEPSЩшБИВЩгУ5ФъелОЩЦкМАФъЪ§змКЭЗЈМЦШЁелОЩЃЌгЩгкХфЕчЗПРЉНЈМАОжВПЯпТЗИФдьЗбгУаЮГЩЕФЙЬЖЈзЪВњЪ§ЖюНЯаЁЃЌЮЊМђЛЏМЦЫуЃЌОМУЗжЮіЪБвВвЛВЂМЦШыЃЌЖдНсЙћгАЯьЩѕЮЂЁЃаюЕчГиЙёАД5ФъелОЩЦкМАЦНОљелОЩЗЈМЦЬселОЩЃЌелОЩЦкФЉВажЕТЪ3%ЁЃОнДЫЃЌМЦЫуГіEPSгІМБЕчдДЯЕЭГЕФУПФъелОЩЗбЃЈБэ5ЃЉЁЃ

EPSЩшБИЪЕМЪЪЙгУТЪВЛИпЃЌ5ФъМЦЫуЦкФЉгаНЯИпЕФМлжЕЃЌдЄМЦЮЊ20ЭђдЊ/ЬЈЁЃЧІЫсаюЕчГиЪйУќЮЊГфЗХЕчбЛЗ300ЁЋ350ДЮЃЌзїЮЊКѓБИЕчдДЃЌЦНОљУПФъГфЗХЕчбЛЗ70ДЮзѓгвЃЌЪйУќгІФмДяЕН5ФъЃЌПЩПМТЧЕНМЦЫуЦкФЉдйНјааИќЛЛЁЃСэЭтЃЌвђЕчГижаКЌгаДѓСПЕФЧІЃЌгаНЯИпЕФЛиЪеМлжЕЁЃУПзщ400KWЕФEPSзАжУЕФЕчГижиСПдк10ЖжзѓгвЃЌЪаГЁЛиЪеМлжЕ8ЭђдЊЁЃ

гЩгкEPSЩшБИФкЕчзгВПМўЖдећИіЯЕЭГЕФМлИёКЭЩшБИЬхЛ§гАЯьВЛДѓЃЌПЩвдГфЗжЩшжУИїжжЕчбЙЁЂЙ§ЕчСїЁЂПЙГхЛїЕШБЃЛЄДыЪЉЃЌПЩвдбЁгУИпЦЗжЪЕФдЊЦїМўЃЌЭЌЪБгЩгкЦфвЛАуДІгкКѓБИзДЬЌЃЌЫљвджївЊВПМўПЩвдЪЙгУЕН15ЁЋ20ФъЃЌЦфЫћдЊМўвВПЩвдЪЙгУЕН5ФъЛђИќГЄЕФЪБМфЁЃЕчГиЙёдкЪйУќЦкФкВЛашвЊНјаааоРэЃЌжЛашвЊзіЖЈЦкЕФМьВтЁЃЫљвдЃЌEPSзАжУЕФШеГЃЮЌЛЄГЩБОКмЕЭЁЃБОЗНАИЕФШ§зщEPSзАжУдЫгЊЗбгУАДЙВМЦ10000дЊ/ФъМЦЫуЁЃ

ВЩгУЁАEPSЃЋЗЂЕчЛњзщЁБЗНАИКѓЃЌЙЄГЇМѕЩйЕФЗбгУАќРЈЃК

ЂйКѓБИВёгЭЗЂЕчЛњЕФЪЙгУЗбЕФМѕЩйЁЃдВёгЭЗЂЕчЛњзщЪЙгУЪБМфдЄМЦНЋМѕЮЊ50аЁЪБзѓгвЃЌУПФъЕФЮЌЛЄаоРэЗб10000дЊ/ЬЈЃЌУПФъШМгЭЗбгУЮЊ ЃЈдЊЃЉЃЌдк5ФъМЦЫуЦкФкЃЌСНзщЗЂЕчЛњУПФъЙВНкЪЁЮЌЛЄаоРэЗбЮЊ20000дЊЁЂНкЪЁШМгЭЗбгУ340200дЊЁЃ

ЂкНкЪЁгІМБЕЦОпЕФЕчГиИќЛЛЗбгУЁЃШЋГЇЃЈАќРЈРЉНЈВПЗжЃЉгІМБееУїЯЕЭГЕЦОпМАЪшЩЂжИЪОХЦЙВМЦ520МўЃЌдгІМБЕЦОпЕФЕчдДЮЊAA Ni-CD700mAhЁС4ЃЈФјягЕчГиЃЉЃЌе§ГЃбЛЗГфЕчДЮЪ§дк500ДЮзѓгвЃЌЕЋЪЕМЪЪЙгУГфЗХЕчЕФВйзїВЂВЛЪЎЗже§ШЗЃЌЪЙгУДЮЪ§дк200ЁЋ300ДЮЃЌЪйУќЭЈГЃЮЊ1ФъЁЃвЛеЕгІМБЕЦОпгУвЛзщ4Нк700mAhЕФФјягЕчГиЃЌЙКжУМлИё20дЊЃЌУПФъЮЌЛЄЪЙгУЗбЃЈИќЛЛЁЂМьаоЁЂГфЕчЕФШЫЙЄЗбКЭВФСЯЗбЕШЃЉАД10дЊМЦЫуЁЃВЩгУБОЗНАИКѓЃЌгЩEPSЕчГиЙёЙЉЕчЃЌвђДЫПЩУПФъНкЪЁДЫЯюЗбгУ30ЁС520ЃН15600ЃЈдЊЃЉЃЌВЂЪЙЕУећИігІМБееУїЯЕЭГГЩЮЊУтЮЌЛЄЯЕЭГЁЃДЫЭтЃЌEPSФцБфЪфГіВЈаЭЮЊе§ЯвВЈЃЌадФмгХдНЃЌЪЪКЯИїЪНееУїЕЦОпЃЌФмбгГЄЕЦОпЗЂЙтдДЕФЪЙгУЪйУќЁЃ

ЂлМѕЩйЩњВњЩшБИЮЌЛЄЗбЕШЁЃВЩгУВёгЭЗЂЕчЛњзщзїЮЊгІМБЕчдДЃЌЮоТлЗЂЕчЛњЕФЦ№ЖЏЫйЖШгаЖрПьЃЌДгЭЃЕчКѓЪЙЗЂЕчЛњНгЕНЦ№ЖЏаХКХПЊЪМЃЌжСЗЂЕчЛњЕчбЙЁЂЦЕТЪЕШДяЕНЮШЖЈПЩвдЙЉЕчЪБЮЊжЙЃЌжСЩйашвЊЪ§ЪЎУыжСЪ§ЗжжгЁЃетЖЮЪБМфЃЌЫљгагУЕчЩшБИОљЭЃжЙЙЄзїЃЌОЭПЩФмдьГЩЩйЪ§ЩшБИСуВПМўЕФЫ№ЛЕЁЂЦЕЗБЦєЖЏЕФФЅЫ№ЁЂКФЕчСПЕФдіМгЁЂЩњВњЯпЩЯдкВњЦЗЕФЗЯЦњЁЂднЪБЕФЭЃЙЄЛђЮбЙЄЫ№ЪЇЕШЃЌМАПЩФмГіЯжЕФЩњУќКЭВЦВњАВШЋЮЪЬтЁЃвђЮЊШБЩйетаЉЫ№ЪЇЕФЪЕМЪЭГМЦЪ§ОнЃЌЫ№ЪЇЪ§ОнЩаЮоЗЈШЗЖЈЁЃЖјВЩгУEPSгІМБЕчдДКѓЃЌЦєЖЏвЛАуВЛЛсГЌЙ§25msЃЌЖјЧвПЩИљОнЩњВњЩшБИЕФЧщПіашвЊЃЌШЗЖЈEPSгІМБЕчдДгыЪаЕчжЎМфЕФЧаЛЛЪБМфЖјБЃжЄВЛЛсгАЯьЩшБИЕФе§ГЃЙЄзїЃЌДгЖјМѕЩйСЫетвЛЫ№ЪЇЁЃ

СэЭтЃЌгЩгкЩЯЪіГЩБОМАЗбгУЕФБфЛЏЃЌEPSгІМБЕчдДЯЕЭГЭЖШыЪЙгУНЋЪЙЕУЦѓвЕЕФЫљЕУЫАЖюгаЫљЕїећЃЌдкМЦЫуЦк5ФъФкИїФъЕФЫљЕУЫАЕїећЖюМЦЫуМћБэ6ЁЃ

дк5ФъМЦЫуЦкФЉЃЌОЩЕчГиМАEPSЩшБИЕФДІжУвВЩцМАЫљЕУЫАЕїећЁЃОЩЕчГиЕФДІжУЫљЕУЫАЕїдіЖюЮЊЃЈ80000-40500ЃЉЁС25%ЃН9875ЃЈдЊЃЉЁЃEPSЩшБИДІжУЫљЕУЫАЕїдіЖюЮЊЃЈ200000ЁС3Ѓ120000ЃЉЁС25%ЃН120000ЃЈдЊЃЉЁЃ

ИљОнЩЯЪіЪ§ОнЃЌПЩвдБржЦГіЁАEPSЃЋВёгЭЗЂЕчЛњЁБЗНАИЕФЗбгУЯжН№СїСПБэЃЈБэ7ЃЉЁЃ

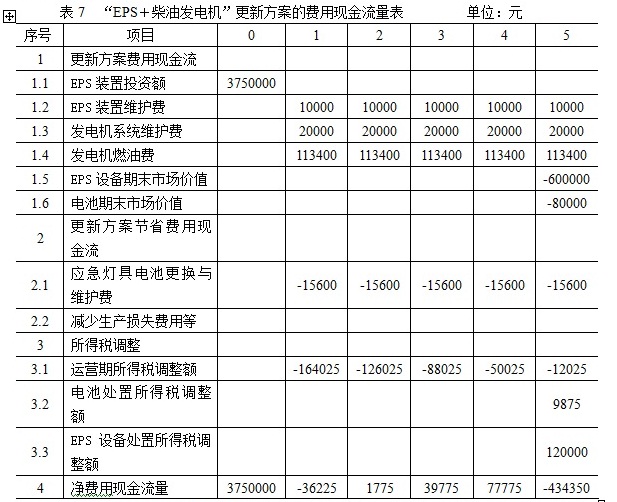

ИљОнБэ7ЃЌАДЦѓвЕЕФЫАКѓЛљзМЭЖзЪЪевцТЪ13%ЃЌПЩвдМЦЫуГіЁАEPSЃЋВёгЭЗЂЕчЛњЁБИќаТЗНАИЕФФъЗбгУЮЊ1011833дЊЁЃ

Ш§ЁЂЗНАИБШНЯгыНсТл

НЋЩЯУцМЦЫуНсЙћЛуМЏШчЯТЃКЂйЁАдіМгЗЂЕчЛњзщЁБЗНАИЕФФъЗбгУЮЊ868585дЊЃЛЂкЁАИќЛЛЗЂЕчЛњзщЁБЗНАИЕФФъЗбгУЮЊ1009902дЊЃЛЂлЁАEPSЃЋВёгЭЗЂЕчЛњЁБИќаТЗНАИЕФФъЗбгУЮЊ1011833дЊЁЃ

ЪзЯШЃЌШчЙћжЛЪЧБШНЯЧАСНИіЗНАИЃЌФЧУДПЩвдПДГіЁАИќЛЛЗЂЛњзщЁБЗНАИЕФЗбгУдЖИпгкЁАдіМгЗЂЛњЕчзщЁБЗНАИЃЌдкЦфЫћЗНУцвВУЛгаЬЋДѓЕФгХЪЦЃЌСНепжЎМфгІЧуЯђгкбЁдёЁАдіМгЗЂЕчЛњзщЁБЗНАИЁЃ

ЦфДЮЃЌЗжЮіЁАEPSЃЋВёгЭЗЂЕчЛњЁБЗНАИЁЃИУЗНАИдкФъЗбгУЩЯжЛБШЁАИќЛЛЗЂЕчЛњзщЁБЗНАИЖр1931дЊЃЌБШЁАдіМгЗЂЕчЛњзщЁБЗНАИЖрСЫ143248дЊЁЃЕЋЪЧЃЌИУЗНАИЗжЮіМЦЫуЪБЃЌВЂУЛгаМЦШыЧАУцЫљЪіЕФЃЌдкВЩгУEPSзАжУЕквЛгІМБЕчдДКѓЃЌПЩдкЪаЕчжаЖЯКѓдкМЋЖЬЕФЪБМфФкНјааЧаЛЛЃЌЖјВЛгАЯьЩшБИЕФСЌајЕие§ГЃЩњВњКЭЪЙгУЫљДјРДЕФвцДІЃЌМДМѕЩйСЫЙ§ШЅвђЮЊВЩгУЗЂЕчЛњзїЮЊЕквЛгІМБЕчдДЪБЧаЛЛЪБМфНЯГЄЫљДјРДЕФЫ№ЪЇЁЃетВПЗжЫ№ЪЇДѓаЁвЛЪБУЛгазМШЗЕФЭГМЦЪ§ОнНјааМЦЫуЃЌЕЋИљОнГѕВНЙРЫуЕФНсЙћЃЌЁАЩњВњЯпЩЯдкВњЦЗЗЯЦњЁБЕФЫ№ЪЇЗбгУЦНОљУПФъОЭДяЕН80000дЊвдЩЯЃЈЫАКѓДяЕН60000дЊвдЩЯЃЉЃЌМгЩЯЩшБИФЅЫ№ЗбЃЈЮЌаоЗбЃЉЕФдіМгЁЂЩшБИЦЕЗБЦєЖЏЗбгУМАЭЃЮбЙЄЫ№ЪЇЃЌетаЉЫ№ЪЇЕФЗбгУзмКЭЛсДяЕНЩѕжСЛсЖргкИУЗНАИгыЁАдіМгЗЂЕчЛњзщЁБФъЗбгУжЎВюЁЃГ§ДЫжЎЭтЃЌИУЗНАИЛЙНЋЯћГ§ВЩгУЗЂЕчЛњзщзїЮЊЕквЛгІМБЕчдДЫљДјРДЕФдыЩљЁЂбЬЦјМАЩњВњКЭВЦВњЕФАВШЋадЕШвЛаЉВЛПЩМЦСПЕФЩчЛсаЇвцЁЃ

ИљОнЩЯЪіЕФЗжЮіКЭБШНЯЃЌНЈвщЦѓвЕВЩгУЁАEPSЃЋВёгЭЗЂЕчЛњЁБИќаТЗНАИЁЃ

ЕуЛїЯТдиЁЖЩшБИИќаТЗжЮіАИР§ЁЗ

ЁЁЁЁЁЁЁЁ

ЙиБеБОДАПк

:

ЁЁ

copyright 2004 ЮїАВНЈжўПЦММДѓбЇЙмРэбЇдК

ЃЈдЊЃЉ

ЃЈдЊЃЉ ЃЈдЊЃЉЃЌаТдіЮЌЛЄЮЌаоЗбЮЊ20000дЊ/ФъЁЃ

ЃЈдЊЃЉЃЌаТдіЮЌЛЄЮЌаоЗбЮЊ20000дЊ/ФъЁЃ ЃЈдЊЃЉ

ЃЈдЊЃЉ ЃЈдЊЃЉ

ЃЈдЊЃЉ

ЃЈдЊЃЉ

ЃЈдЊЃЉ

ЃЈдЊЃЉ

ЃЈдЊЃЉ ЃЈдЊЃЉ

ЃЈдЊЃЉ ЃЈдЊЃЉ

ЃЈдЊЃЉ ЃЈдЊЃЉ

ЃЈдЊЃЉ ЃЈдЊЃЉ

ЃЈдЊЃЉ ЃЈдЊЃЉ

ЃЈдЊЃЉ

ЭМ3 ЁАEPSЃЋЗЂЕчЛњзщЁБгІМБЕчдДЯЕЭГМмЙЙ

ЭМ3 ЁАEPSЃЋЗЂЕчЛњзщЁБгІМБЕчдДЯЕЭГМмЙЙ