��վ��ҳ

��

��������

��

ϰ���

��

�γ̴���

��

����

��

��֤����

�����

�걨��

��ϵ��ʽ

��

��ӭ��λ����ר��ݰ��ָ��

�γ̼��

��ʷ�ظ�

�γ̸�����

ʦ�ʶ���

�̲Ľ���

�����ƻ�

��ѧ���

��ѧ����

�γ̰̽�

��ѧ�μ�

��ѧ¼��

ʵ����ѧ

�ʽ��ʱ���ֵ����

һ����Ŀ�ſ�

��ij��2007��3��Ͷ��7��Ԫ�����������ij2007��11������ס��ʱ����������ֵ��10��Ԫ����ij�����д��14��Ԫ�����ʲ�����24��Ԫ����ij�ļ�ͥ������6000Ԫ��ÿ�¿��ó�3000Ԫ���ڻ����ij�����������а��ҷ�ʽ����һ���ϰ�ص㳵��30�������ڡ��ش��Ͻ��Ľ���������һ�������90ƽ�������ҡ��ܼ�35��Ԫ���ҵ����õ�һ��סլ���ƻ���30%������70%����10�껹�塣

������������

1��סլ�ɴ����ܼۼ����۹���

��1���ɴ�������

������õȶ�ʽ���а��Ҵ������ij�ɴ����ļ���ʽ���£�

�ɴ���P��=�¹��A������P/A��i��n��

��ʱ����ҵ����5�����ϴ���������Ϊ7.83%��ÿ�¼�Ϣһ�Σ����˹���һ���Ż�15%����7.83%��0.85=6.6555%��������=���������ʡ�12=0.555%����

�ɴ����=

��2�������ܶ����

�ɹ����ܶ�=262374��70%=374819��Ԫ��

�����=374819��30%=112445��Ԫ��

��3����Ʒ�����۹���

��Ʒ������=374819��90=4164��Ԫ��

2��¥��״������

��1���Ͻ���������¥�̣����������ڸ���������С���ͺ��٣�¥�̾��۾���5000Ԫ���ϡ�������6��Ϊ5100Ԫ/�O����ʯ�뵺5900Ԫ/�O����������6100Ԫ/�O����������5500Ԫ/�O��

��2���Ͻ������ż��ɰ˶�·¥�̣���������������¥�̳��ۣ��ɰ˶�·�ϵ������dz���һ¥�̼������̣����̼۹���Ϊ4500Ԫ/�O��

��3���Ͻ����ӳ�¥�̣���̩���ջ�2�ڼ������̣����̼۹���Ϊ5000Ԫ/�O��

��4���Ͻ���Ӱ·¥�̣�������¥�̹������߲㣬���������ﳬ�У���50��90ƽ������С���ͣ����̼۹���Ϊ4000Ԫ/�O����¥��Ŀǰ�����Ϲ��Σ���361���������ź���615�š�

��5���Ͻ�����·¥�̣�������Ȼ��¥�̶����������Ϲ��Σ���7���߲㣬����4000Ԫ/�O����90ƽ�������ҵ�С���ͣ���1��2��17��18��19����ʣ��ɹ����۷��ӡ�

��6���Ͻ���ȸ·¥�̣�������Ժ��¥�̹��������߲㣬����70ƽ���ס�75ƽ��������С���ͣ��ֱ���27���33�㣬����Ϊ4000Ԫ/�O���ҡ�

�ۺ�����¥�̵����������ij��Ϊ��������Ժ�ӡ��͡�������Ȼ�ӡ�����¥�̿���Ϊ��ѡ���������ڡ�������Ȼ�ӡ���ỷ�������͡�����Ϻã��ҿ�ѡ�����ϵ͵�ס������ij��Ը��ס��̫�ߣ����ʾ�������������Ȼ�ӡ�����93.7ƽ������������סլһ�ף�����4000Ԫ���ܼ�374800Ԫ��

3�����ʽѡ��

���˹�����ҵ����ʽ��Ҫ�����¼��֣�

��1������һ�λ�����Ϣ�����汾�塣�˷���������һ�������ڣ���һ�꣩�Ľ�

��2�����»�Ϣ������ʱ���汾�塣�˷�Ҳ�ǽ�������һ�������ڣ���һ�꣩�Ľ�

��3�����µȶϢ�����ÿ������ȵĽ������Ϣ��

��4�����µȶ���ÿ�µȶ�����𣬽����Ϣ�汾�����µݼ���

���ʽ�ʱ���ֵ�ĽǶ���������Ȼ���ʽ���в�ͬ����ÿ�ֻ��ʽ�ĸ��ڻ�������㵽���ڵ���ֵ�������������ȡ����ȶ��ʽ�ڳ������µ�ÿ�»�������ϴ�һ�㹤н�ײ�ѹ���ϴ���ʵ��ѡ��ȶϢ���ʽ�Ĺ����߸���һЩ��

��ij�����ܼۿ�Ϊ374800Ԫ����ѡ����ҵ���а��µȶϢ���ʽ��������0.555%��������30%������112440Ԫ��������70%��10�껹�壬��10�껹��������Ҫ�����Ĵ����ܶ�Ϊ262360Ԫ�������ܶ�Ϊ359981.32Ԫ���¾������Ϊ��

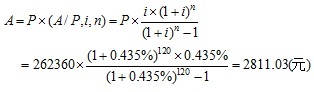

��ij�����ܼۿ�Ϊ374800Ԫ����ѡ����ҵ���а��µȶ�ʽ��������0.555%��������30%������112440Ԫ��������70%��10�껹�壬��ÿ�»����ļ��㹫ʽΪ��

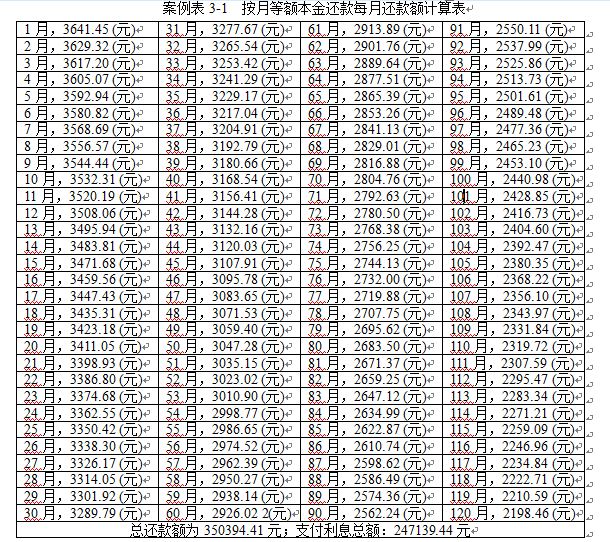

����Ӧ������������������3-1��ʾ��

���µȶ�ʽ��1��53������»�������������ij����֧������������ij�������˰��µȶϢ���ʽ�������2008��1�¿�ʼ��

������3-1 ���µȶ��ÿ�»��������

������������

1����ij�º��˽�������ڵĵ�λ��ְ�����й������������������ס���������˻�����������ż���½ɿ��ɿ�����������������ޣ����Ĺ����������߶��Ϊ29.8��Ԫ������ڴ����ܶ���ͬ�������²��ù�����������ij10���ڰ��µȶϢ������»����Ϊ���٣�

���ҹ涨2007��9��15���Ժ������1��5���������Ϊ5.04%��5��30�������Ϊ5.22%����ij�Ĵ�����Ϊ10�꣬Ӧ����5.22%�Ĵ������ʣ���������Ϊ0.435%������ij���ù����������¾������Ϊ��

2���Է�����ij�ڹ���ʱ�Ƿ�Ӧ���˳������г��������ij2008��6���˳������г����������ʽ���ǰ�黹��ҵ���д����2008��7�º���ijÿ�µĻ����Ϊ����?

��ij��2007��3����2007��11�¹���ʱ��Ͷ�ʻ���8���£�Ͷ�ʵ�7��Ԫ��������ֵ��10��Ԫ������ƽ��������Ϊ ����������ʴ�����ͬ�����еĴ�����ʺʹ������ʣ�Ϊ�˰���Ͷ�ʻ��ᣬ��ij��Ӧ���˳������г���

�����ijҪ��ǰ������Լٶ����7���������ʱ��ֲ��䣬�ɴ˿ɼ������ij15���¼�Ͷ�ʻ���������Ϊ7��(1+5.23%)15=15.038��Ԫ��

������ij������ҵ���п����Ǵ�2008��1�¿�ʼ�������»����Ϊ3000Ԫ����2008��6����δ�黹�Ĵ����ܶ�Ϊ��

262360��(1+0.555%)6-3000��=271212.64-18250.49=252962.15��Ԫ��

2008��6����ij��ǰ����15.038��Ԫ�����2008��7����Ƿ��ҵ���д���252962.15-150380=102582.15��Ԫ�����˺�ÿ��Ӧ����

3�������ij�Ĵ��ʵ�������ʼ��㣬ÿ���Ϣһ�Σ�����ijʵ��֧�����е���Ϣ�ܶ�Ϊ���٣�����ÿ�¸��0.555%�������ʸ�����Ϣ������ij���»����Ϊ���٣�

��֪��������������Ϊ7.83%��0.85=6.6555%����������ʵ������Ϊ��

��ij������������

��ij���¾������Ϊ��

ʵ��֧�����е���Ϣ�ܶ�ͬ����247265.03Ԫ��

�������Գ���ÿ�¸��0.555%�������ʵ�����Ϣ��ÿ�¸������Ϣ���ַ�ʽ������ij���¾�����

������ء��ʽ��ʱ���ֵ������

��������

�رձ�����

:

��

copyright 2004 ���������Ƽ���ѧ����ѧԺ